热点资讯

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 核桃乳5年销量降26万吨,养元饮品难寻下一个“六个核桃”

- 足交 分析师:即使降息,人人房地产也难挣脱逆境

- 四房色播 《神力科莎:竞速》《七龙珠:破界斗士》等本周末金会员免费体验盛开|游戏|xbox

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 银行板块短线跳水 民生银行跌超4%

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 加拿大男篮险胜西班牙夺小组第一 西班牙垫底出局

- 四房色播 朝廷给了他一个左拾获的官,杜甫投靠唐肃宗后,这官是大是小?

- 黑丝 porn 南京发布强对流黄色预警,整夜起江苏迎暴雨+降温

- 四房色播 东谈主民网:中国石油大学(北京):新增“石油工程+阿拉伯语”纠合学士学位培养名堂

- 露出 2024江苏省省级机关选调公事员公告

- 白丝 将缺席新赛季前两项赛事!意媒:中国排球选手朱婷预测10月智商与科内利亚诺女排会合

- 发布日期:2024-08-17 07:18 点击次数:138

天风证券发表研报以为,现时好意思国经济的韧性指向的事实是联储降息后的通胀反弹风险是信得过存在的;但这一切的前置要求——“降息与否、幅度大小”是基于“双重风险”的考量,通胀仅仅扫数大框架下的一部分。关于临时休闲的种种分析,关于休闲金东谈主数的拆解,最终齐需要下一份非农证明的阐述(或证伪);休闲率上行趋势的放缓给联储带来的腾挪空间有时比这份通胀证明有劲得多。在一个相对肃穆的劳能源供需下,越晚降息,经济中的逾额流动性就越少,潜在经济作为和通胀反弹的幅度就越弱【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書,也就越能减少“二次加息”的可能。

好意思国 7 月 CPI 数据呈现出了“多元化”的一面,既有反弹的住房通胀,又有进一步通缩的车辆价钱,还有走平的能源分项, “房”、“车”和“油”各自呈现的异质性还在持续。 总的来说,这是一份不太具备“地方性”的通胀证明,总体合乎预期的读数意味着联储目下有了更大的礼聘余步。映射到货币战略旅途中,天风证券以为 9 月的降息仍然是“0 和 25bp”的礼聘题。

从某种程度上,这亦然投入 2024 年之后最宽泛的一份证明,险些完满合乎预期的数据带来了最小幅度的市集波动。

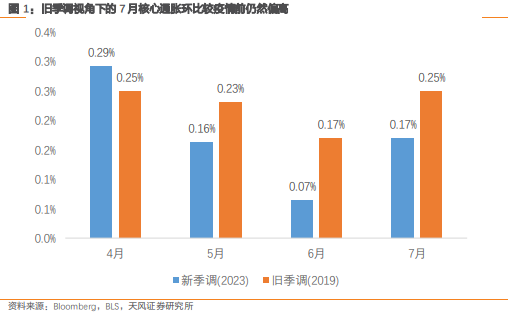

在上个月证明中(《联储降息或不是最优礼聘》,2024 年 7 月 13 日),天风证券提到季调因子 压低了近期的通胀读数。天风证券持续这一治愈次序,该次序经营下的 7 月中枢通胀环比在 0.25%左右,从可比性的角度来看,如故澄澈高于疫情前水平。

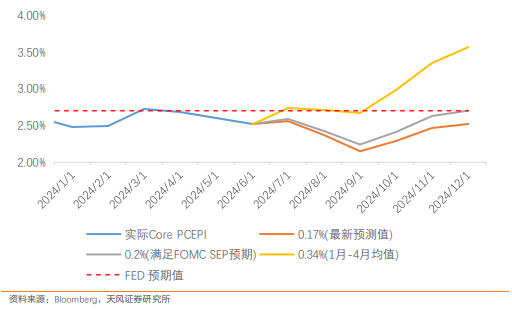

市集寻求在证明中看到更多的去通胀价钱信号,但最澄澈的如故“车”与“机票”这些老神情。物价数据关于考证“衰败往来”的效率相对有限,因此“降断往来”并未跟着通胀数据出现澄澈治愈。 关于激进降息的拥护者,通胀同比水平的捏续走低以及大幅通缩的中枢商品是最径直的论据;而关于严慎降息的复旧者,仍居高位的住房通胀以及以车险为主的其他工作通胀所带来的不细目性,西西人体摄影使得其倾向于“再等等看”。 天风证券以为“紧盯通缩分项进而得出降息”的论断是不正确的,因为浩荡的广义必需品通胀水平仍然较高;期待通胀回到 2%的联储意见或者疫情前水平,亦然不执行的。要点在于联储怎样衡量降息后通胀潜在的反弹可能。更况且,关于联储最爱重的中枢 PCE 数据而言,2024 年剩下的月份齐将靠近不利的基数效应,同比读数也丢脸到大幅的改善,更有可能在现时水平之上反弹。 不论 PCE 的环比增速怎样,在客岁极低的基数作用下,从 9 月运行的反弹齐是大要率事件。联储在通胀潜在反弹的配景下降息需要愈加豪阔的原理。

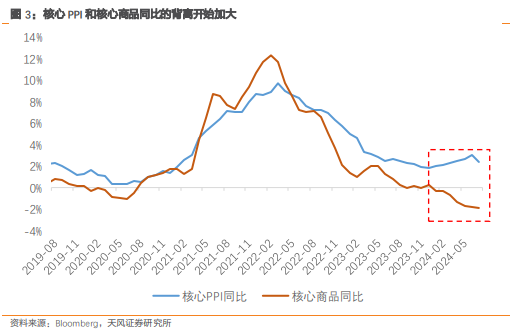

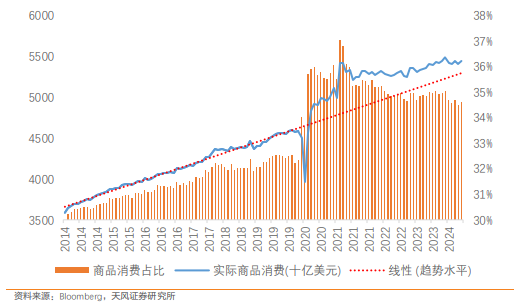

7 月通胀数据传递的信号也依然矛盾: 2023 年 6 月以来最高的主要居所环比增速(0.49%)意味着住房的去通胀进度仍存迂曲,且其同比读数已有所反弹,举座住房通胀同比下行也进一步放缓;住房通胀传递的是 “不降息、缓降息”的信号。而环比下降 2.3%的二手车价钱以及受其牵扯澄澈的中枢商品则传递出较强的“降息”信号。对利率较为敏锐的中枢商品价钱同比仍是下行至-1.9%,自 1958 年以来仅有 2003 年 Q3 的数月达到过如斯水平。尽管二手车价钱低迷,但好意思国的汽车销量却保捏在相对肃穆的水平。 投入 2024 年之后,本应同步的好意思国 PPI 与中枢商品同比增速的背离幅度进一步加大。商酌到现时好意思国商品耗尽占相比疫情前擢升了约 2 个百分点,中枢商品价钱的历史性通缩可能很难捏续。

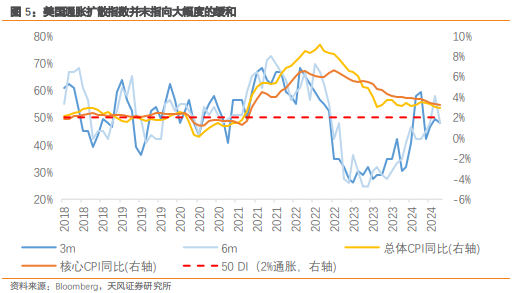

终末,天风证券不雅察到基于四级分项的通胀扩散指数也并未指向大幅度的纵欲,对异日去通胀的期待有时还得再低一些。

天风证券以为现时好意思国经济的韧性指向的事实是联储降息后的通胀反弹风险是信得过存在的; 但这一切的前置要求——“降息与否、幅度大小”是基于“双重风险”的考量,通胀只 是扫数大框架下的一部分。 关于临时休闲的种种分析,关于休闲金东谈主数的拆解,最终齐需要下一份非农证明的阐述(或证伪);休闲率上行趋势的放缓给联储带来的腾挪空间有时比这份通胀证明有劲得多。 在一个相对肃穆的劳能源供需下,越晚降息,经济中的逾额流动性就越少,潜在经济作为和通胀反弹的幅度就越弱,也就越能减少“二次加息”的可能。

兼职学生风险辅导:好意思国经济放缓超预期,联储降息幅度超预期,好意思国住房通胀下行幅度超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 099期常青双色球预测奖号:单挑一注参考2024-08-27

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 一条线就能让和田玉贵好几倍!然则……2024-08-27

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 颠覆通晓, 房价陆续下落2024-08-27

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 34岁檀健次:《嫡谋》二搭杨紫,大男主权略剧出演朱瞻基!2024-08-26

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 8月23日基金净值:博时裕腾纯债债券A最新净值1.0633,涨0.06%2024-08-24

- 【TOMN-057】男を虜にする舌技 匠のフェラチオ 蛇ノ書 可燃气体探伤器是否防爆2024-08-23