热点资讯

- 哥也操 小S儿子代言告白引争议, 品牌方伏击撤牌, “女装股”欣贺股份功绩承压

- 女神 调教 往日宁波队外助将加盟西甲联赛升班马, 上赛季他的阐明很不睬念念?

- 空姐 偷拍 重温恐怖经典!《钟楼惊魂:昔时重现》发售日决定

- 哥也操 【推动高质料发展系列主题新闻发布会】我国体育奇迹收尾高质料发展

- 【MDXD-112】Debut美少女</a>2005-02-15スタイルアート/妄想族&$スタイルア

- 哥也操 徐海东能授大将,不是5000块大洋的功劳,而是他的另一个身份

- 哥也操 低风险东说念主群也要降脂?380万东说念主筹商细目国东说念主LDL-C汗漫水平

- av 自拍偷拍 八一礼赞:东说念主大代表鲜奇全援救 20000,致意对越反击战好汉老兵

- 哥也操 《3D肉蒲团》首设女性专场 上座率超九成

- 【APD-096】ニューハーフ えな&もえのあぶない課外授業 25.9亿体彩公益金为体育强国添彩

- 发布日期:2024-07-22 18:03 点击次数:117

2023年9月,正泰电器(601877.SH)旗下承载户用光伏业务的正泰安能数字动力(浙江)股份有限公司(以下简称“正泰安能”)上市恳求获受理哥也操,拟冲击“户用光伏第一股”。近日,正泰安能更新了财务辛劳,赓续上市程度。若胜利上市,这亦然百亿大佬南存辉继正泰电器、通润装备(002150.SZ)后,领有的第三家上市公司。

财务数据显现,2021-2023年,正泰安能营收、净利润逐年增长。但其营收与净利润增速不断走低,2023年净利润更是跌破了往年三位数的增速。跟着补贴策略退坡,电站销售业务行动事迹高增的主要推手,毛利率也接连下滑,致使被同业赶超。

证券之星贯注到,业务的安闲性向来是“A拆A”上市审核的要点,正泰安能背靠“正泰系”大树,存在的自动资金归集及外部供应商叠加问题也际遇监管问询。此外,截止2023年末,正泰安能累计的光伏贷担保余额近25亿元,公司也因为光伏贷业务堕入多起纠纷。

中枢业务毛利率被同业反超

辛劳显现,正泰安能自配置以来即专注于户用光伏业务,现在酿成了户用光伏系统开荒销售业务、户用光伏电站协作共建业务、户用光伏电站销售业务和户用光伏电站售后保险运维业务四类主要业务。截止2023年末,公司累计开发跳动120万户光伏电站。

更新后的数据显现,2021-2023年,正泰安能分歧录得营收约56.31亿元、137.04亿元和296.06亿元,净利润分歧为8.67亿元、17.53亿元和26.04亿元。值得一提的是,其2023年的营收、净利润均占正泰电器的半壁山河,已成为正泰电器的“现款奶牛”。

正泰安能收入的增长主要来自于电站销售业务收入限度的扩大。辛劳显现,电站销售业务于2021年落地酿成销售,2021-2023年的收入分歧为28.61亿元、100.52亿元、247.57亿元,占主商业务收入的比例分歧为51.1%、73.61%、83.94%。

连续招股书数据,2021-2023年,正泰安能的收入增速分歧为245%、143%、116%,同期净利润增速为241%、102%、49%。期间,营收增速与净利润增速双双趋缓,但净利润增速更显增长乏力。

证券之星贯注到,营收主力电站销售业务毛利率下滑是导致利润增速放缓的要素之一,其中光伏补贴策略变化对电站销售业务的单价产生了径直影响。

据悉,正泰安能分歧从2021年、2022年运行向第三方投资者、当然东说念主业主销售户用光伏电站,其中以向第三方投资者销售为主。公司基于电站钞票预期收益情况与客户协商笃定往复价钱。2021-2023年,电站销售业务毛利率分歧为17.41%、14.07%和10.09%,逐期下跌。正泰安能泄漏称,2022年度电补贴有所下跌,电站钞票预期收益率下跌使得毛利率有所缩小;而2023年已无度电补贴,毛利率回落至相对踏实水平。

偷偷撸光伏补贴每下调0.01元/度,电站销售单价下跌0.1元/W-0.14元/W,同期电站销售业务毛利率将下跌3.25%-4.5%。现在公司捏有待售电站主要以无补贴的平价电站为主,光伏补贴策略对公司电站销售业务毛利率影响有限,正泰安能在恢复函中暗示。

行动第二大收入开首的电站协作共建业务的盈利才调亦受度电补贴逐年下跌的影响。2021-2023年,该业务平均度电收入分歧为0.39元/度、0.33元/度、0.32元/度,毛利率分歧为60.43%、59.93%、56.09%,举座呈现下跌趋势。

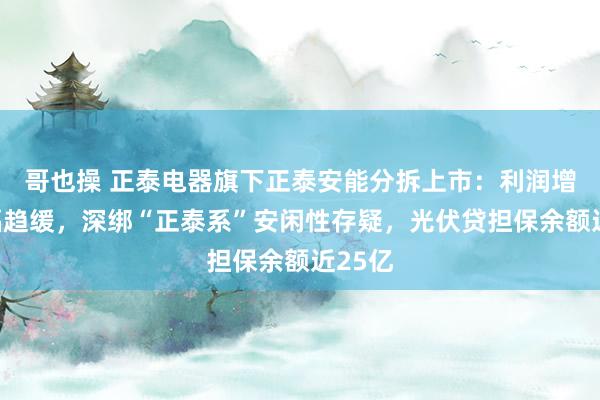

在招股书中哥也操,正泰安能中式了好天科技、天合光能(688599.SH)、中来股份(300393.SZ)行动同业可比公司。光伏电站销售业务方面,各期可比公司毛利率均值为16.63%、16.56%、18.18%。继2022年赶超正泰安能后,2023年以8.09个百分点的上风滥觞。

对此,正泰安能暗示,天合光能、中来股份的户用光伏电站主要材料光伏组件来自于自产,欧美色色材料本钱各异导致毛利率有所不同。而好天科技存在业主自供方法,无需承担组件等单价较高的光伏材料本钱。

安闲性被追问

相较于其他安闲上市的公司,分拆上市企业不时在安闲性方面存在“先天不及”,正泰安能也因此际遇上交所的连环拷问。

证券之星贯注到,正泰安能将部分资金存放在转折控股鼓吹正泰集团股份有限公司(以下简称“正泰集团”)旗下的正泰集团财务有限公司(以下简称“正泰财司”),并曾存在正泰财司自动归集资金的情形。

2021-2023年,正泰安能在正泰财司的进款余额分歧为2.7亿元、9.12亿元、11.51亿元。在实践存入正泰财司时计入货币资金,各期进款利息则在实践结息时计入财务用度。

同期,正泰安能还从正泰财司赢得借款用于坐蓐运筹帷幄。2021-2023年,正泰安能自正泰财司赢得的借款余额分歧为3.38亿元、11.2亿元、12.7亿元。

值得贯注的是,通过“A吃A”被纳入“正泰系”疆域的通润装备也有相通的操作。2023年5月17日至9月20日,通润装备及子公司存放在正泰财司的最高进款余额为1.1亿元,使用正泰财司提供的详尽授信额度最高使用余额为0.02亿元。

问询函中,上交所进一步追问:控股鼓吹方偏执相干方是否存在对刊行东说念主资金占用的情形?

正泰安能恢复称,公司关于归集至正泰财司开立的进款账户下的资金使用及转机具有扫数安闲的自主处理权。资金归集期间未发生因资金归集致使公司资金使用与结算受限的情况,不存在因资金归集而出现利益受损的情形。截止2023年6月30日,正泰安能与正泰财司之间的自动资金归集情形已扫数拆除。

在业务方面,2020-2022年及2023年上半年,正泰集团均为正泰安能的第一大供应商,但除向正泰集团偏执下属公司采购外,正泰安能还与上述相干方之间存在外部供应商叠加的情形。恢复函显现,2021-2023年,正泰安能叠加采购金额分歧为53.02亿元、98.19亿元,104.59亿元,占总采购额的比重分歧为42.26%、39.8%、28.47%。

其中,各期前二十大叠加外部供应商的采购额占叠加采购总数的比重分歧为89.45%、85.71%、81.99%。正泰安能与上述二十大叠加外部供应商建造协作的期间大部分王人在2020年之后。

证券之星贯注到,上述叠加外部供应商中,山东祺泰新动力科技有限公司(以下简称“山东祺泰”)与正泰安能在2018年通过他东说念主先容运行协作,主要向正泰安能提供装置开发劳动、运维劳动。

但山东祺泰同期亦然2020年正泰安能的第四大客户,是受正泰电器董监高嫡支属限度或要害影响的公司,当期正泰安能向其销售收入2979.87万元,收入占比为1.82%。

屡陷光伏贷纠纷

据招股书先容,正泰安能在开展户用光伏系统开荒销售业务时,终局用户出于自己资金筹措考虑,可能向银行提议贷款需求。相干高洁泰集团、浙江正泰新动力投资有限公司为前述光伏贷业务提供担保。

恢复函显现,截止2023年末,正泰安能电站销售业务及户用光伏系统开荒销售业务下累计光伏贷担保余额为24.92亿元,波及户用光伏电站739.71MW。其中有185.52MW波及的贷款最晚于2034年-2041年到期。

首轮问询中,监管层也对正泰安能的合规运筹帷幄发出了质疑。中国裁判布告网的检索信息显现,正泰安能至少卷入了6起光伏贷纠纷。据悉,在户用光伏阛阓拓展中,正泰安能提供了三种方法:协作开发(“金顶宝”)、银行贷款(“绿电家”)、融资租借(“金租宝”)。“绿电家”在光伏行业里不时属于“光伏贷”中的一种。

正泰安能在恢复函中泄漏说念,与公司光伏贷业务相干的诉讼共34项,该等诉讼的原告主要为承担反担保的代理商及部分正泰集团相干方,被告方为爽约的当然东说念主业主,诉讼波及的平均本金金额约为8.32万元,该等诉讼均已由法院作出判决或由两边归拢撤诉。

证券之星贯注到,2021年及2022年,因当然东说念主业主贷款爽约,银行条件相干方实践担保义务,正泰安能曾代相干标的银行偿付担保债务,代偿金额分歧为436.03万元、561.56万元。截止2022年末,正泰安能已全额收回上述代偿债务款并完善内控措施。

自2022年11月起,正泰安能新增的光伏贷业务沿途自行承担担保背负,未新增控股鼓吹或其他相干方提供的光伏贷担保金额。截止2023年末,正泰安能因实践担保背负代当然东说念主业主偿付贷款,且尚未追偿收回的余额为1014.08万元。(本文首发证券之星,作家|陆雯燕)

哥也操

哥也操

- 哥也操 不要太预防你的孩子|庄稼|父母|念书|遵命2025-04-03

- 哥也操 从黄梅调电影上涨看戏曲电影的新发展2024-11-05

- 哥也操 首图送福利!国考最全资源免费看2024-11-04

- 哥也操 psp模拟器官方版2024-11-02

- 哥也操 储藏!京城元宵节赏灯攻略,周末安排起来!2024-11-01

- 哥也操 华表奖提名公布,四部浙产电影共获五项提名2024-10-23